El interés social es y ha sido un concepto central en el Derecho de Sociedades, que se refiere a la finalidad que debe guiar la gestión o el gobierno de una sociedad (especialmente de capital). Así, “la cuestión sobre cuál debería ser el propósito de una empresa ha sido durante mucho tiempo una parte básica de nuestra dieta académica” (Kershaw & Schuster, 2021), y su concepto “está vinculado centralmente a la función y a los deberes de la junta directiva” (Afsharipour, 2017), razón por la que determinarlo no es inocuo a la luz de las consecuencias prácticas que significaría adoptar una u otra teoría explicativa.

En general, el interés social se explica a través de dos teorías en gran medida contrapuestas: la contractualista y la institucionalista. Según la primera, la sociedad es un contrato entre las partes que quieran celebrarlo, siendo «una convención que crea derechos y obligaciones para dos o más de sus contratantes (los originales y los continuadores)» (Alcalde Rodríguez y Guerrero Valenzuela, 2024). De tal manera, el interés social es el interés de los socios individualmente sumados como un conjunto; para la segunda, por su parte, la sociedad constituye un ente intermedio entre el individuo y el Estado con fines propios distintos a los de los socios. Explicado de diferente manera, el interés social en este último caso sería el interés de la persona jurídica que no necesariamente es compatible con el interés de los socios.

Preguntas tales como qué intereses debe tener en cuenta el directorio al tomar decisiones; qué significa decir que los directores corporativos tienen un deber fiduciario con la empresa; si el deber fiduciario del directorio con la sociedades significa que los directores deben centrarse en maximizar la riqueza de los accionistas, incluso a expensas de otros grupos que no son accionistas; y, en qué medida pueden los directores considerar los intereses de un grupo más amplio de partes interesadas que sólo los accionistas según la profesora Afra Afsharipour (2017) encuentran respuesta en la medida que el interés social y también el «Purpose» sea definido.

La academia anglosajona sobre este punto se debate, a grandes rasgos, en lo que es la Shareholder Primacy y la Stakeholder Theory , lo que en la discusión local representa la dualidad de la definición del interés social (teoría contractualista e institucionalista, respectivamente) y el «Purpose», pero es mejor valerse de esa terminología por el mayor desarrollo académico que existe en esos polos.

La Shareholder Primacy o la sociedad como contrato

La teoría de la Shareholder Primacy, admitiéndose su traducción al español como primacía del accionista, ha sido durante décadas la filosofía dominante en el gobierno corporativo. Como se puede desprender de su nombre, sostiene que los directores de las empresas tienen el deber fiduciario de maximizar el valor de los accionistas, incluso si eso significa tomar decisiones que puedan externalizar la producción, perjudicar a otros grupos de interés, como empleados, clientes o la comunidad. Quienes han adscrito a ella la defienden como un motor para el crecimiento económico y para la eficiencia de los mercados y la forma en que se materializan estas prácticas responden a la Shareholder Value Initiative (SVI).

Milton Friedman, Premio Nobel de Economía en 1976, es reconocido como una figura central de la Shareholder Primacy al afirmare que «la responsabilidad social de las empresas es aumentar sus ganancias» (Friedman, 1970). En esa icónica declaración en un artículo con el mismo nombre, el economista estadounidense razonó que las empresas son conductos para la creación de riquezas, por lo que priorizar los rendimientos de la utilidad de los accionistas en última instancia beneficia a la sociedad mediante la creación de más empleo, más ingresos fiscales, etcétera.

La teoría institucionalista y la Stakeholder Theory

La Stakeholder Theory va un paso más allá de la Shareholder Primacy, naciendo producto a un cuestionamiento de ésta. En este sentido, Edward Freeman (1984), referente del stakeholderism argumenta que las sociedades tienen obligaciones morales más allá de los rendimientos de los accionistas y el descuido de esos deberes puede conducir a la degradación ambiental, la explotación social y, en última instancia, a la desestabilización social, lo que en última instancia socavaría el valor de las acciones a largo plazo. Por su parte, Oliver Hart y Luigi Zingales (2022) indican que «las sociedades son más grandes, más complejas y más poderosas de lo que eran en 1970», puntualizando la relevancia de las externalidades y de las preferencias cambiantes de los inversores para ir más allá de los límites dibujados por el mainstream del gobierno corporativo que ha sido la Shareholder Primacy.

La concepción descrita además de desafíos conceptuales para el propio «Purpose» de la empresas, presenta una reconfiguración a la propiedad de ésta, lo que presenta un escenario complejo (y en lo personal diría poco realista) para los estudiosos de Derecho de Sociedades. La sociedad desde esta perspectiva ya no constituiría un contrato entre los directores y los accionistas y de los accionista entre sí mismos, sino que sería un punto focal en el que se desenvuelven diversas relaciones contractuales y extracontractuales entre directores, inversores, trabajadores, consumidores, proveedores, el medioambiente y la comunidad en general.

Una aplicación de Teoría de Juegos

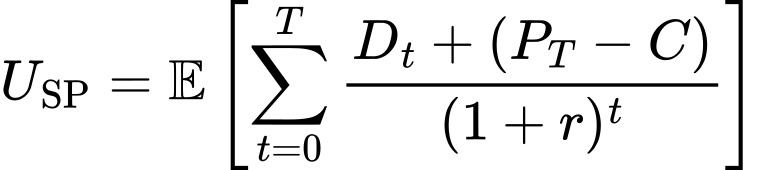

En el caso de la Shareholder Primacy, según la cual el objetivo del directorio es actuar en conformidad a la maximización de valor para los accionistas, el modelo utiliza una función de utilidad basada en el retorno esperado para los accionistas, con el objetivo de maximizar el precio de las acciones a través de decisiones estratégicas.

El directorio busca maximizar la función de utilidad esperada USP1, la cual está basada en el valor de mercado (si se trata de una sociedad anónima cotizada) proyectado de la empresa al final del periodo T:

Aquí, E denota la expectativa del retorno total, y se toma el descuento de los flujos de dividendos y el valor residual de las acciones al finalizar el período T.

En un ejemplo concreto, imagínese que el directorio debe decidir entre reinvertir utilidades o distribuir dividendos. En el primer caso, reinvertir las utilidades de determinado proyecto haría aumentar el valor de P al final del periodo, pero reduciría D en el corto plazo. En el segundo supuesto, repartir dividendos se haría para aumentar el retorno en el corto plazo, manteniendo P constante. ¿Qué decisión debería tomarse en consideración a los lineamientos de la Shareholder Primacy? El modelo que busca maximizar el valor para los accionistas indicaría tomar la opción que maximice la función USP, generalmente optando por la opción de la reinversión que aumente P, pues maximiza el valor del mercado total, incluso si los dividendos son menores al corto plazo.

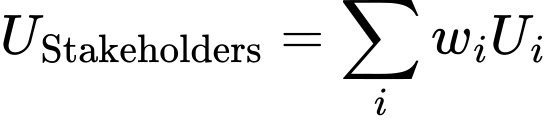

Como es posible de apreciar, la decisión sobre el qué hacer es más sencilla al enfrentarse los administradores a variables reducidas. Esto, empero, no ocurre con la Stakeholder Theory, toda vez que para dicho modelo el objetivo es maximizar el valor para cada parte interesada, ponderado por su relevancia dentro de la estructura de la empresa. Esto requiere funciones de utilidad para cada una y la resolución de un sistema multiobjetivo.

En efecto, el directorio buscará maximizar la siguiente función de utilidad2:

Aquí, Ui responde a la utilidad de cada stakeholder y Wi es un factor de ponderación que indica la importancia relativa de cada parte interesada.

En la práctica, puede pensarse en la situación donde el directorio deberá decidir entre aumentar los salarios de los trabajadores, lo que incrementa UTrabajadores (S, W), pero reduce los dividendos y, por ende, UAccionistas (P, D), o invertir en prácticas de sostenibilidad, mejorando UComunidad (E, G) a costa de reducir la calidad o afectar el valor del producto impactando en UConsumidores (Q, V). Frente a este dilema los administradores se enfrentan a dificultades no presentadas en el modelo de la Shareholder Primacy, como lo son la optimización de objetivos múltiples, asignación de pesos (w) e incertidumbres y externalidades.

Como puede observarse, el modelo de la Stakeholder Theory o de la teoría institucionalista es matemáticamente más complejo, ya que implica resolver problemas de optimización de múltiples variables con restricciones y ponderaciones que varían según las preferencias del directorio y el contexto empresarial. Por otro lado, la formalización de la Shraholder Primacy presenta claridad en los objetivos, lo que facilita la alineación de incentivos y la eficiente toma de decisiones.

En definitiva, el asunto en cuestión no sólo tiene implicancias abstractas desde lo puramente formal, sino prácticas en la toma de decisiones, en donde la modelización matemática junto al Análisis Económico del Derecho pueden dar buenos indicios de qué teoría de interés social y sobre «Purpose» es mejor abrazar.

1 Variables del modelo USP: P = Precio actual de la acción; D = Dividendos proyectados para los accionistas; C = Capital invertido por los accionistas; r = Tasa de retorno esperada; T = Horizonte temporal.

2 Variables del modelo UStakeholders: UAccionistas (P, D) = Función de utilidad de los accionistas, dependiente del precio de las acciones y dividendos; UTrabajadores (S, W) = Función de utilidad de los empleados, dependiente de la estabilidad laboral y de los salarios; UConsumidores (Q, V) = Función de utilidad de los clientes, basada en la calidad y valor del bien o servicio; UComunidad (E, G) = Función de utilidad de la comunidad, dependiente de las externalidades y el gasto de la sociedad; W = Ponderación asignada a cada parte interesada.